Regionaler Eigenkapitalbedarf - Modellrechnungen

Wirtschafts- und Sozialforschung

2021

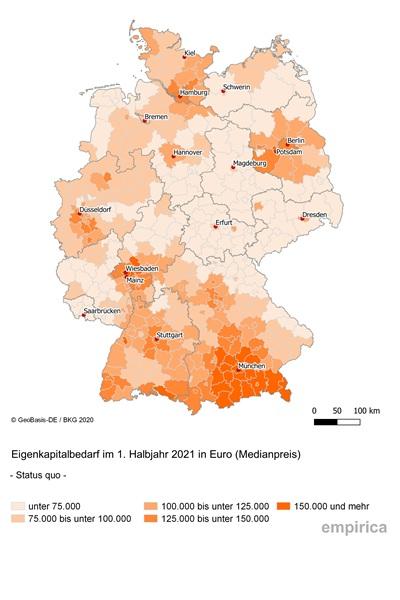

Im Auftrag des Verbands der privaten Bausparkassen untersuchte empirica, wieviel Geldvermögen jungen Mieterhauhalten in Deutschland für einen möglichen Erwerb von Wohneigentum als Eigenkapital zur Verfügung steht und welche Objekte damit finanzierbar sind. Das daraus resultierenden Potenzial an Ersterwerberinnen und Ersterwerbern sowie der von ihnen geforderte Eigenkapitalbedarf wurde regional differenziert sowie im Zeitverlauf analysiert.

Angehende Selbstnutzer und Selbstnutzerinnen müssen zwei Hindernisse überwinden. Neben einer tragfähigen Einkommensbelastung durch Zins und Tilgung muss auch ausreichend Eigenkapital vorhanden sein. In der Regel verlangen Banken 20% bis 25% des Objektpreises als Eigenleistung, hinzu kommen die nicht über Kredit finanzierbaren Kaufnebenkosten für Notar, Grunderwerbsteuer oder Makler. Im Ergebnis summiert sich der Eigenkapitalbedarf auf 30% bis 40%. Beim Bestandserwerb kommen meist noch Renovierungskosten hinzu.

Wegen der steigenden Immobilienpreise schaffen immer weniger junge Familien den Sprung über die Eigenkapitalhürde. Die eigenen vier Wände drohen daher unerreichbar zu werden. Alternativ müssen sie ihr bisheriges Wohnquartier verlassen, um im preiswerteren Umland eine bezahlbare Immobilie zu finden.

Auf Basis der EVS wird die Streuung der Geldvermögen (potenzielles Eigenkapital) junger Mieterhaushalte ermittelt (30- bis 45-jähriger Mieterhaushalte). Dieses wird für verschiedene Bundesländer und Gemeindegrößen differenziert dargestellt und berechnet, welche Immobilienpreise damit finanzierbar wären.

So lässt sich darstellen, wo welche Ersterwerberpotenziale vorhanden sind und wie diese Potenziale auf niedrigere Preise reagieren würden (Preiselastizität: mutmaßlich wird ein Preisanstieg um 1% das Potenzial um mehr als 1% verringern, aber ein Preisrückgang um 1% das Potenzial um mehr als 1% erhöhen).

Downloads

Auftraggeber

- Verband der Privaten Bausparkassen e.V.

Kontakt